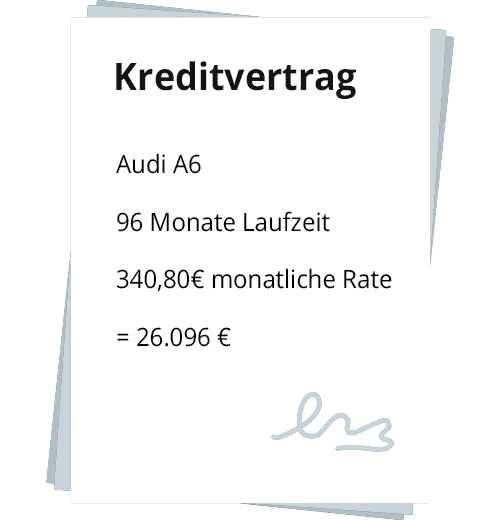

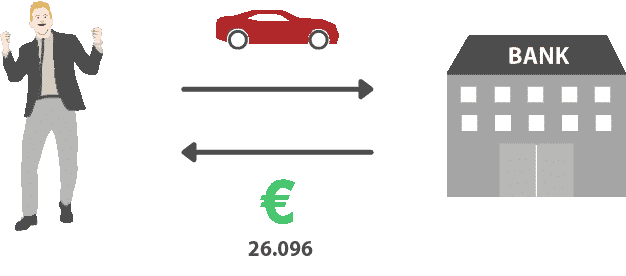

Autofahrer, die den Kauf ihres Fahrzeugs durch einen Kredit bei einer Autobank finanzieren, sollten wegen der Häufigkeit fehlerhafter Kreditverträge dringend eine Prüfung ihrer Finanzierung durch einen Experten vornehmen lassen. Enthält er eine falsche oder unverständliche Widerrufsinformation, kann der Autokredit noch heute widerrufen und zusammen mit dem Autokauf rückabgewickelt werden.

Unsere Kanzlei verfügt im Widerrufsrecht über große Erfahrung aus der Prüfung von über 15.000 Kredit- und Leasingverträgen. Im Rahmen unserer kostenfreien Vertragsprüfung und Ersteinschätzung teilen wir Ihnen gern mit, ob auch Ihr Autokredit betroffen ist und rückabgewickelt werden kann, welche Vorteile Ihnen der Widerruf verschafft und welche Verfahrensstrategie in Ihrem Fall am erfolgversprechendsten ist.

Sollten Sie rechtsschutzversichert sein, umfasst unser Service auch eine kostenfreie Deckungsanfrage bei Ihrer Rechtsschutzversicherung. Wir klären für Sie die Übernahme der Verfahrenskosten – ebenfalls kostenfrei.